不動産の名義変更のことは花沢事務所へ。東京、横須賀に対応。

![]()

![]()

- HOME

- 相続税改定

相続税改定

H23年~相続税・贈与税の改正大綱が発表されました!

今回の改正で多くの方に直接影響を受けるのは

1) 相続税の基礎控除額40%減少

2) 生前贈与の促進をねらい、贈与税の大幅見直し

の2点になります!

1)相続税

H23.4.1~ 死亡分から適用 ⇒ 申告義務者数は従来の約2倍に

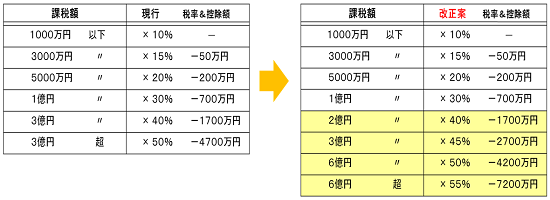

●基礎控除額の引き下げ

5000万円+1000万円×相続人→改正案 3000万円 + 600万円 ×相続人

例えば、相続人1人の場合

(今まで)遺産の総額6000万円を超えると、課税対象

(これから)平成23年4月1日以降 遺産の総額が3600万円を超えると、課税対

象に!

●相続税率の見直し

●死亡保険金非課税対象者を絞り込み

「500万円×相続人」を受取額から控除

↓

500万円×未成年、障害者又は生計一の相続人の人数

●未成年者及び障害者の税控除の増額

・未成年者の方が相続された場合の控除

= 20歳まで1年あたり 6万円 ⇒ 改正案 10万円

・障害者の方が相続された場合の控除

↓

3級・4級障害者:85歳まで1年あたり 6万円 ⇒ 改正案 10万円

1級・2級障害者:85歳まで1年あたり 12万円 ⇒ 改正案 20万円

2)贈与税

H23.1.1~ の贈与分から適用

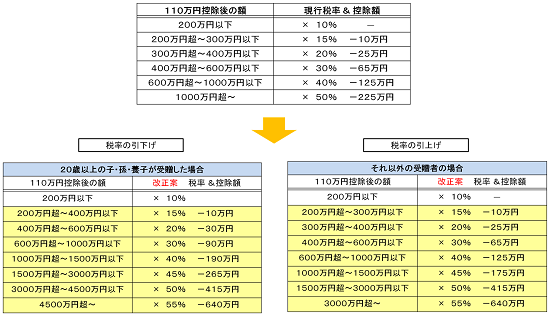

●20歳以上の子・孫が受贈した場合の贈与税率の緩和

●それ以外の受贈者の場合の贈与税率の強化

●相続時精算課税贈与制度の対象者拡大

2500万円 →改正案 受贈者の適用対象に20歳以上の孫を加えると共に贈与者の年齢要件も60歳以上に引き下げ。

相続税、贈与税がどれくらいかかるかは、直接専門家にご相談されたほうが正確でスピーディーです。

どうぞ東京周辺で無料相談を実施しておりますのでご利用下さい。

横須賀の相続専門サイトはこちら↓

生前贈与の専門サイトはこちら↓

相続放棄の専門サイトはこちら↓

Copyright 東京相続相談ネット All Rights Reserved.